[ad_1]

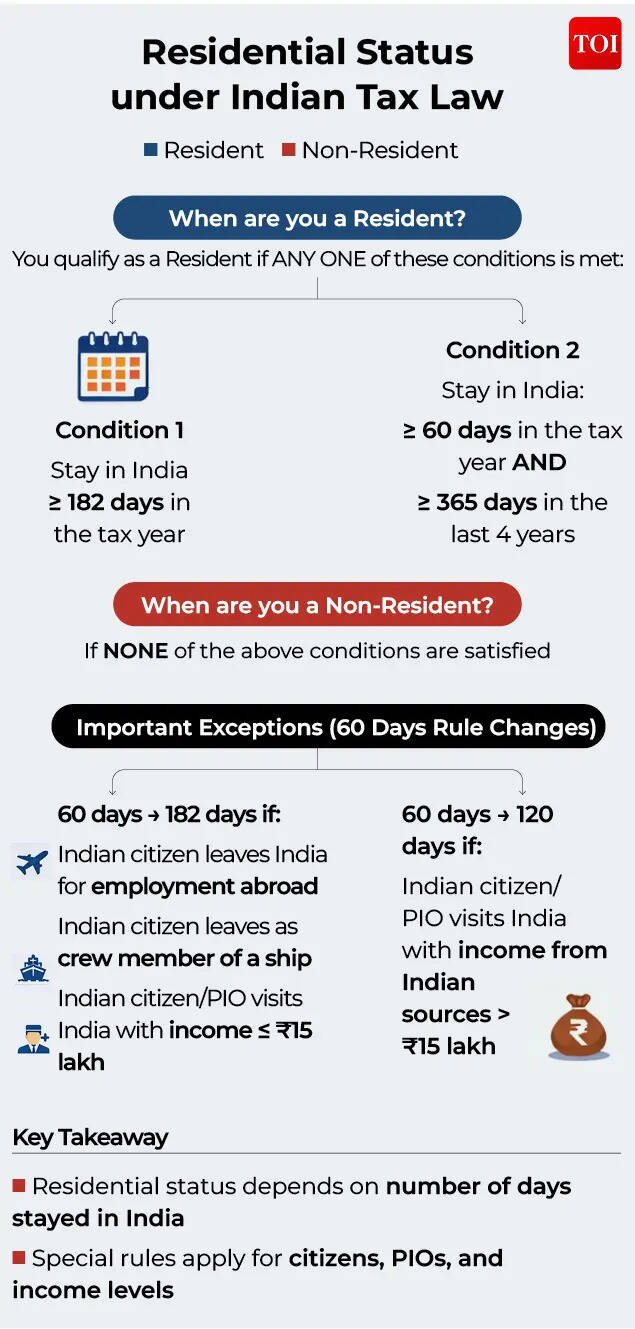

আজকের বিশ্বায়িত বিশ্বে, তৃতীয় দেশে একজন নিয়োগকর্তার জন্য এক দেশে বসবাস এবং অন্য দেশে কাজ করার ক্ষমতা ব্যতিক্রমের পরিবর্তে একটি আদর্শ হয়ে উঠছে। পেশাদাররা ক্রমবর্ধমানভাবে সীমানা পেরিয়ে ক্যারিয়ার গড়ে তুলছে কারণ সংস্থাগুলি যে কোনও জায়গা থেকে তাদের সমর্থন করার জন্য ক্রমবর্ধমান সেরা প্রতিভা নিয়োগ করছে৷ এই ক্রমবর্ধমান প্রতিভার ছত্রাকের মধ্যে, দেশের উপর নির্ভর করে করের দায় নির্ধারণে গুরুত্বপূর্ণ ভূমিকা পালনকারী কারণগুলি হল আবাসিক অবস্থা, নাগরিকত্ব, আয়ের অবস্থা, ইত্যাদি। যাইহোক, আবাসিক অবস্থা নির্ণয় দেশ থেকে দেশে পরিবর্তিত হয় এবং বিভিন্ন সম্ভাব্য ব্যাখ্যার কারণে এটি জটিল হতে পারে।ভারতীয় ট্যাক্স আইন অনুসারে, একজন ব্যক্তিকে কতটা কর দিতে হবে তা তাদের আবাসিক অবস্থার উপর ভিত্তি করে নির্ধারিত হয়। আমরা আন্তঃসীমান্ত প্রেক্ষাপটে সঠিকভাবে ট্যাক্স এক্সপোজার নির্ধারণের জন্য আন্তর্জাতিক ট্যাক্স নীতি এবং চুক্তি কাঠামোর সাথে একত্রে পড়া ভারতের আবাসিক নিয়মগুলির একটি বিস্তৃত বোঝার চেষ্টা করেছি।ভারতের আবাসিক নিয়মগুলি অন্যান্য দেশের থেকে কীভাবে আলাদাভারত একজন ব্যক্তির ট্যাক্স রেসিডেন্সি নির্ধারণ করে প্রাথমিকভাবে দেশের মধ্যে শারীরিক উপস্থিতির ভিত্তিতে (থাকার উদ্দেশ্য নির্বিশেষে)। বর্তমান দিনের সংখ্যা ভারতীয় কর আইনের অধীনে করদাতাদের আবাসিক অবস্থা শ্রেণীবদ্ধ করার জন্য একটি যান্ত্রিক কাঠামো প্রদান করে।বিপরীতে, অনেক উন্নত ট্যাক্স এখতিয়ার আবাসিক নির্ধারণে আরও সামগ্রিক পদ্ধতি অবলম্বন করে। যদিও বর্তমান থ্রেশহোল্ডগুলির সংখ্যা বিশ্বব্যাপী একটি গুরুত্বপূর্ণ ভূমিকা পালন করে চলেছে, মার্কিন যুক্তরাষ্ট্র, যুক্তরাজ্য, অস্ট্রেলিয়া, ফ্রান্স ইত্যাদি দেশগুলি একজন ব্যক্তির ব্যক্তিগত এবং অর্থনৈতিক সংযোগের বিস্তৃত মূল্যায়নের সাথে শারীরিক উপস্থিতি পরীক্ষাগুলিকে পরিপূরক করে৷ এর মধ্যে পরিবারের অবস্থান, স্থায়ী বাড়ির প্রাপ্যতা, কর্মসংস্থানের স্থান, আবাসস্থল এবং অর্থনৈতিক বা গুরুত্বপূর্ণ স্বার্থের কেন্দ্রের মতো বিষয়গুলি অন্তর্ভুক্ত থাকতে পারে। নির্দিষ্ট কিছু বিচারব্যবস্থায়, অতিরিক্ত বিবেচনা যেমন নাগরিকত্ব, ট্যাক্স রেসিডেন্সি নির্ধারণকেও প্রভাবিত করে।ফলস্বরূপ, ভারতের প্রধানত শারীরিক উপস্থিতি-ভিত্তিক কাঠামোর বিপরীতে, বেশ কয়েকটি বিচারব্যবস্থা একটি বহু-ফ্যাক্টর বিশ্লেষণ গ্রহণ করে যা দেশের মধ্যে ব্যক্তির বৃহত্তর ব্যক্তিগত এবং অর্থনৈতিক একীকরণকে প্রতিফলিত করে গুণগত কারণগুলির সাথে শারীরিক উপস্থিতির ভারসাম্য বজায় রাখে। এই পদ্ধতির উদ্দেশ্য যে ট্যাক্স রেসিডেন্সি শুধুমাত্র শারীরিক থাকার থ্রেশহোল্ড দ্বারা নির্ধারিত না হয়ে এখতিয়ারের সাথে ব্যক্তির প্রকৃত সংযোগের সাথে আরও ঘনিষ্ঠভাবে সারিবদ্ধ হয় তা নিশ্চিত করা।আন্তর্জাতিক পর্যায়ে, অর্গানাইজেশন ফর ইকোনমিক কো-অপারেশন অ্যান্ড ডেভেলপমেন্ট (ওইসিডি) ওইসিডি মডেল ট্যাক্স কনভেনশনের মাধ্যমে ট্যাক্স রেসিডেন্সির বিষয়ে গাইডিং নীতি প্রদান করে, যা অনেক দ্বিপাক্ষিক কর চুক্তির ভিত্তি হিসেবে কাজ করে। OECD ফ্রেমওয়ার্ক দ্বৈত বসবাসের পরিস্থিতিতে বিশেষভাবে প্রাসঙ্গিক যাতে একটি একক এখতিয়ারে বসবাস বরাদ্দ করা যায় যা স্থায়ী বাড়ির অস্তিত্ব, অত্যাবশ্যক স্বার্থের কেন্দ্র এবং অভ্যাসগত আবাসের মতো মানদণ্ডের উপর ভিত্তি করে টাই-ব্রেকার নিয়মের মাধ্যমে ব্যক্তির নিকটতম এবং সবচেয়ে গুরুত্বপূর্ণ সংযোগগুলিকে প্রতিফলিত করে।ভারতীয় কর আইন অনুসারে আবাসিক অবস্থা কীভাবে নির্ধারণ করবেনএকজন ব্যক্তির আবাসিক অবস্থা দুটি প্রধান বিভাগে শ্রেণীবদ্ধ করা যেতে পারে:নিম্নলিখিত দুটি মৌলিক শর্তগুলির মধ্যে একটি (1 বা 2) সন্তুষ্ট হলে একজন ব্যক্তি বাসিন্দা হিসাবে যোগ্য হবেন। যদি শর্তগুলির একটিও (1 এবং 2) সন্তুষ্ট না হয়, তাহলে একজন ব্যক্তিকে ভারতে অনাবাসী হিসাবে গণ্য করা হবে:

- প্রাসঙ্গিক কর বছরে 182 দিন বা তার বেশি সময় তিনি ভারতে থাকেন; (বা)

- তিনি প্রাসঙ্গিক কর বছরে 60* দিন বা তার বেশি এবং প্রাসঙ্গিক কর বছরের ঠিক আগের চারটি কর বছরে 365 দিন বা তার বেশি দিন ভারতে থাকেন।

*উপরের পয়েন্ট 2 এ উল্লিখিত 60 দিন 182 দিন হিসাবে পড়া উচিত, যদি –

- একজন ভারতীয় নাগরিক কর বছরে ভারতের বাইরে কর্মসংস্থানের উদ্দেশ্যে ভারত ত্যাগ করেন;

- একজন ভারতীয় নাগরিক কর বছরে একটি ভারতীয় জাহাজ/বিদেশী আশ্রিত জাহাজের ক্রু সদস্য হিসাবে ভারত ত্যাগ করেন;

- একজন ভারতীয় নাগরিক বা ভারতীয় বংশোদ্ভূত একজন ব্যক্তি কর বছরে ভারত সফরে আসেন এবং প্রাসঙ্গিক কর বছরে ভারতীয় উত্স থেকে 1,500,000 টাকা পর্যন্ত মোট আয় করেন।

*উপরের 2 নং পয়েন্টে উল্লিখিত 60 দিনকে 120 দিন হিসাবে পড়তে হবে, যদি –

- একজন ভারতীয় নাগরিক বা ভারতীয় বংশোদ্ভূত ব্যক্তি প্রাসঙ্গিক কর বছরে ভারতীয় উৎস থেকে মোট আয় 1,500,000 টাকার বেশি হলে কর বছরে ভারত সফরে আসেন।

ভারতের বাসিন্দাদের আরও 'রেসিডেন্ট অ্যান্ড অর্ডিনারিলি রেসিডেন্ট' (ROR) বা 'Resident but Not Ordinarily Resident' (RNOR) হিসাবে শ্রেণীবদ্ধ করা যেতে পারে।

একজন ব্যক্তিকে ROR হিসাবে শ্রেণীবদ্ধ করা হবে যদি নিম্নলিখিত উভয় শর্তই সন্তুষ্ট হয় এবং RNOR হিসাবে 1 বা নিম্নলিখিত শর্তগুলির মধ্যে একটিও সন্তুষ্ট না হয়:

- প্রাসঙ্গিক ট্যাক্স বছরের ঠিক আগের দশের মধ্যে দুটি কর বছরের মধ্যে তিনি ভারতে একজন বাসিন্দা (মূল শর্ত অনুসারে) হিসাবে যোগ্যতা অর্জন করেন; এবং

- তিনি প্রাসঙ্গিক কর বছরের ঠিক আগের সাত কর বছরে 730 দিন বা তার বেশি ভারতে থাকেন।

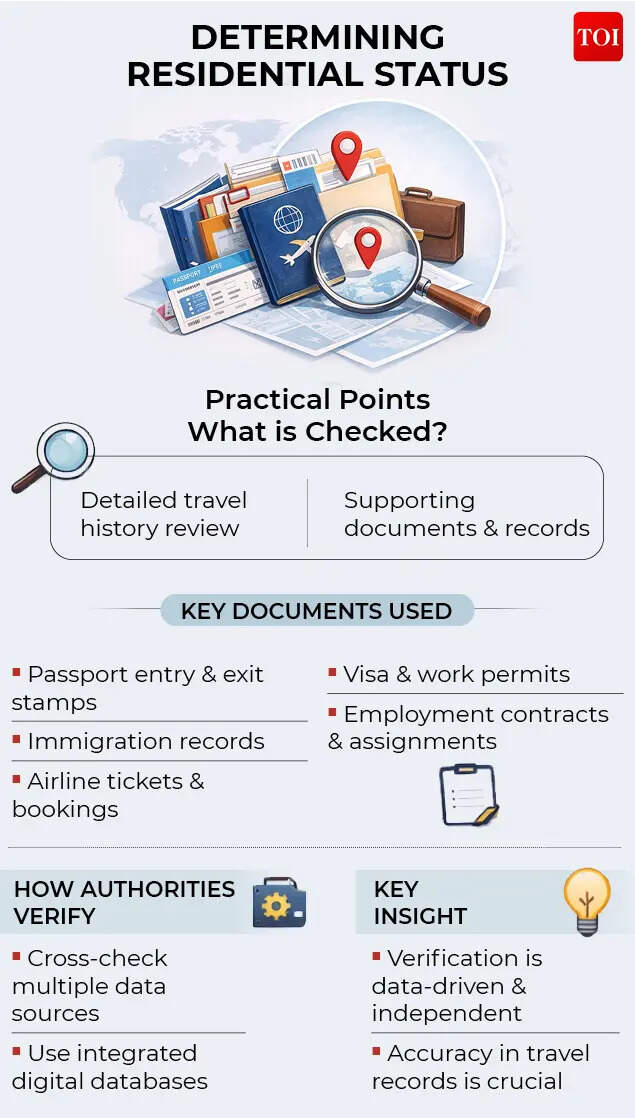

প্রাসঙ্গিক কর বছরে ভারতে একজন ব্যক্তির শারীরিক উপস্থিতির উপর ভিত্তি করে প্রতিটি কর বছরের জন্য আবাসিক অবস্থা আলাদাভাবে নির্ধারণ করতে হবে। ভারতে দিনের সংখ্যা গণনার ক্ষেত্রে, আগমনের দিন এবং প্রস্থানের দিন উভয়ই ভারতে বর্তমান দিন হিসাবে গণনা করা হবে।আবাসিক শ্রেণীবিভাগের উপর ভিত্তি করে ট্যাক্স এক্সপোজারROR হিসাবে যোগ্যতা অর্জনকারী একজন ব্যক্তি তাদের বিশ্বব্যাপী আয়ের উপর ভারতে ট্যাক্স সাপেক্ষে এবং অনাবাসীদের তাদের ভারতীয় উৎস এবং ভারতে প্রাপ্ত আয়ের উপর ভারতে করের সাপেক্ষে। বিপরীতে, একটি RNOR শুধুমাত্র ভারতে অর্জিত বা প্রাপ্ত আয়ের উপর কর দিতে দায়বদ্ধ, অথবা ভারতে নিয়ন্ত্রিত ব্যবসা বা একটি পেশা থেকে উদ্ভূত আয়, যেখানে বেশিরভাগ বিদেশী আয় ভারতীয় ট্যাক্স নেটের বাইরে থাকে।RNOR শ্রেণীবিভাগ প্রায়ই একটি ট্রানজিশনাল সুবিধা হিসাবে কাজ করে, বিশেষ করে যারা বিদেশী কর্মসংস্থানের বর্ধিত সময়ের পরে ভারতে ফিরে আসে, সেইসাথে বিদেশী নাগরিকদের জন্য তাদের ভারতে থাকার প্রাথমিক বছরগুলিতে, তাদের বিশ্বব্যাপী আয় ভারতে সম্পূর্ণ করযোগ্য হওয়ার আগে।দৃষ্টান্তমূলক কেস স্টাডিভারতে রেসিডেন্সি নিয়মগুলি কীভাবে কাজ করে তা বোঝার জন্য নীচে কিছু ব্যবহারিক চিত্র দেওয়া হল।কেস স্টাডি 1: বিদেশে চাকরি নিতে ভারত ছেড়েএক্স, একজন ভারতীয় নাগরিক ABC প্রাইভেট লিমিটেডের সাথে নিযুক্ত। লিমিটেড, 15 জুলাই 2025-এ ভারত থেকে UK-তে একটি কর্মসংস্থান নিয়োগের জন্য রওনা হয়, যার বেতন ABC Plc UK-তে স্থানান্তরিত হয়। প্রাসঙ্গিক কর বছর 2025-26 চলাকালীন, X 1 এপ্রিল 2025 থেকে 15 জুলাই 2025 পর্যন্ত ভারতে উপস্থিত ছিল এবং 31 মার্চ 2026 শেষ হওয়া বছরের বাকি অংশে ভারতে ফিরে আসে না।প্রদত্ত যে X ভারতের বাইরে কর্মসংস্থানের উদ্দেশ্যে ভারত ছেড়েছে, তার আবাসিক অবস্থা নির্ধারণের জন্য 182 দিনের থ্রেশহোল্ড প্রযোজ্য। যেহেতু কর বছরে তার ভারতে থাকার মোট সময়কাল 182 দিনের কম, তাই X কর বছরের 2025-26-এর জন্য একজন অনাবাসী হিসাবে যোগ্যতা অর্জন করবে।কেস স্টাডি 2: একটি স্বল্পমেয়াদী নিয়োগের জন্য ভারত ছেড়ে যাওয়া এবং একই কর বছরে ভারতে ফিরে আসাএকটি দৃশ্যকল্প বিবেচনা করুন যেখানে Y সিঙ্গাপুরে একটি স্বল্পমেয়াদী কার্যভার গ্রহণের জন্য 1 জুন 2025-এ ভারত থেকে প্রস্থান করে কিন্তু পরবর্তীতে 14 ডিসেম্বর 2025-এ ভারতে ফিরে আসে। প্রাসঙ্গিক কর বছর 2025-26 চলাকালীন, Y প্রস্থানের 62 দিন আগে (1 এপ্রিল থেকে 01 জুন 2025) এবং ফেরত আসার পরে আরও 108 দিনের জন্য (14 ডিসেম্বর 2025 থেকে 31 মার্চ 2026) ভারতে উপস্থিত থাকে। তদনুসারে, বছরে ভারতে থাকার মোট সময়কাল 170 দিন।প্রদত্ত যে Y প্রাথমিকভাবে ভারতের বাইরে কর্মসংস্থানের উদ্দেশ্যে ভারত ছেড়েছিলেন, 182-দিনের থ্রেশহোল্ড আবাসিক অবস্থা নির্ধারণের জন্য আবেদন করবে৷ যেহেতু কর বছরে ভারতে মোট থাকার সময় 182 দিনের বেশি হয় না, তাই Y কর বছরের 2025-26-এর জন্য একজন অনাবাসী হিসাবে যোগ্যতা অর্জন করবে।কেস স্টাডি 3: বিদেশে দীর্ঘমেয়াদী নিয়োগের জন্য ভারত ত্যাগ করা এবং কয়েক বছর পর ফিরে আসাএকজন ব্যক্তির কথা বিবেচনা করুন, Z যিনি চাকরির জন্য 10 আগস্ট 2023-এ মার্কিন যুক্তরাষ্ট্রে স্থানান্তরিত হয়েছেন (অতীতে কখনও বিদেশে ছিলেন না) এবং পরবর্তী বছরগুলিতে মার্কিন যুক্তরাষ্ট্রে বসবাস চালিয়ে যাচ্ছেন। Z 20 জানুয়ারী 2026-এ স্থায়ীভাবে বসবাসের অভিপ্রায়ে ভারতে ফিরে আসে।প্রাসঙ্গিক কর বছর 2025-26 চলাকালীন, Z 71 দিন (20 জানুয়ারী 2026 থেকে 31 মার্চ 2026 পর্যন্ত) ভারতে উপস্থিত রয়েছে। আগস্ট 2023-এ ভারত ত্যাগ করার আগে, ব্যক্তি ভারতে একটি উল্লেখযোগ্য সময় কাটিয়েছিলেন, যার ফলে 2025-26 কর বছরের আগের চারটি কর বছরে মোট উপস্থিতি 365 দিনের বেশি ছিল।এই ধরনের পরিস্থিতিতে, যদিও প্রাসঙ্গিক কর বছর 2025-26 চলাকালীন ব্যক্তিটির ভারতে থাকার সময়কাল 182 দিনের বেশি নয়, তবুও ব্যক্তিটি 60 দিন এবং 365 দিনের শর্ত পূরণ করার মাধ্যমে ভারতে একজন বাসিন্দা হিসাবে যোগ্য হবে।আবাসিক অবস্থা নির্ধারণে ব্যবহারিক বিবেচনাবাস্তবে, আবাসিক অবস্থা নির্ধারণের জন্য একজন ব্যক্তির ভ্রমণের ইতিহাস এবং সহায়ক ডকুমেন্টেশনের বিশদ পর্যালোচনা প্রয়োজন। মূল্যায়নের সময় ভারতীয় কর কর্তৃপক্ষ ভারতে থাকার সময়কাল যাচাই করতে একাধিক ডেটা পয়েন্টের উপর নির্ভর করে, যার মধ্যে রয়েছে:

- পাসপোর্ট এন্ট্রি এবং প্রস্থান স্ট্যাম্প

- কর্তৃপক্ষ দ্বারা রক্ষণাবেক্ষণ অভিবাসন রেকর্ড

- এয়ারলাইন ভ্রমণ যাত্রাপথ এবং বুকিং ইতিহাস

- ভিসা এবং ওয়ার্ক পারমিটের ডকুমেন্টেশন

- কর্মসংস্থান চুক্তি এবং নিয়োগপত্র ইত্যাদি

ক্রমবর্ধমান ডিজিটাইজেশন এবং অভিবাসন এবং ভ্রমণ ডেটাবেসগুলির একীকরণের সাথে, ট্যাক্স কর্তৃপক্ষ স্বাধীনভাবে এই ধরনের তথ্য যাচাই করতে পারে।

কিছু গুরুত্বপূর্ণ ওয়াচ পয়েন্টবিশ্বব্যাপী মোবাইল কর্মীবাহিনীকে তাদের আন্তর্জাতিক ভ্রমণের ধরণ এবং বিদেশী অ্যাসাইনমেন্টের কারণে ট্যাক্স রেসিডেন্সি নিয়ম সম্পর্কে স্পষ্ট ধারণা থাকতে হবে।বার্ষিক ভিত্তিতে তাদের আবাসিক অবস্থা পুনঃমূল্যায়ন করার জন্য প্রতিটি কর বছরে ভারতে অতিবাহিত দিনের সংখ্যা নিবিড়ভাবে পর্যবেক্ষণ করে ব্যক্তিরা অ-সম্মতির ঝুঁকি এড়াতে পারে। যেহেতু আবাসিক অবস্থা ভ্রমণের ধরণ এবং ব্যক্তিগত পরিস্থিতির উপর নির্ভর করে পরিবর্তিত হতে পারে। ভারতীয় নাগরিকদের জন্য প্রযোজ্য সুনির্দিষ্ট বিধানের প্রতি বিশেষ মনোযোগ দেওয়া যেতে পারে যা বিদেশে কর্মসংস্থানের জন্য ভারত ত্যাগ করে বা ভারতে বেড়াতে আসে এবং যারা দীর্ঘ বিদেশী কার্যভারের পরে ফিরে আসে।প্রযোজ্য ট্যাক্স চুক্তির বিধানের অধীনে সম্ভাব্য ডুয়াল রেসিডেন্সির ক্ষেত্রে ব্যক্তিদের কার্যকরভাবে টাই ব্রেকার নিয়মগুলি প্রয়োগ করা উচিত।যেহেতু ভারতের রেসিডেন্সি ফ্রেমওয়ার্ক শারীরিক দিনগুলির উপস্থিতির উপর ভিত্তি করে, তাই সঠিক ভ্রমণের রেকর্ড বজায় রেখে, প্রযোজ্য আইনি বিধানগুলি বোঝা এবং পর্যায়ক্রমে একজনের আবাসিক অবস্থান পর্যালোচনা করে একটি সক্রিয় পদ্ধতি অবলম্বন করা সম্মতি নিশ্চিত করতে এবং কোনো অপ্রত্যাশিত করের পরিণতি এড়াতে সহায়তা করতে পারে।(রবি জৈন Vialto Partners-এর ট্যাক্স পার্টনার। Vialto Partners-এর পরিচালক বিকাশ নারাং এবং ম্যানেজার পবন দিগ্গাও নিবন্ধটিতে অবদান রেখেছেন। মতামত ব্যক্তিগত)

[ad_2]

Source link