[ad_1]

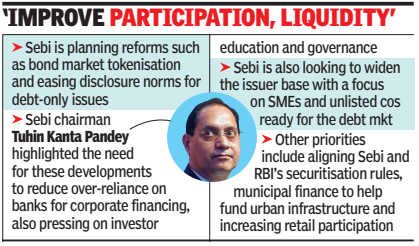

মুম্বাই: সেবি বন্ড টোকেনাইজেশন পাইলট এবং ঋণ দালালদের জন্য একটি নতুন নিয়ন্ত্রক কাঠামোর পরিকল্পনার সাথে বন্ড বাজার সংস্কারের সাথে এগিয়ে চলেছে, কারণ এটি কর্পোরেট ঋণের বাজারকে তাদের বর্তমান সংকীর্ণ সমস্যা এবং বিনিয়োগকারীদের ভিত্তির বাইরে আরও গভীর করতে চায়৷ নিয়ন্ত্রক শুধুমাত্র ঋণ সংক্রান্ত বিষয়গুলির জন্য প্রকাশের নিয়মগুলি সহজ করার দিকে নজর দিচ্ছে।ব্যবসার জন্য অর্থায়ন এখনও ব্যাঙ্কগুলির দ্বারা আধিপত্য রয়েছে উল্লেখ করে, সেবি চেয়ারম্যান তুহিন কান্ত পান্ডে বলেছেন যে ব্যাঙ্কগুলির উপর 'অতি নির্ভরতা' কমাতে বন্ড বাজারের বিকাশের প্রয়োজন রয়েছে৷ কেয়ারএজ রেটিং আয়োজিত এক সেমিনারে তিনি এসব কথা বলেন। যাইহোক, তিনি বলেছিলেন যে যেহেতু বন্ডগুলি ঋণ এবং তারল্য ঝুঁকি বহন করে, তাই বিনিয়োগকারীদের শিক্ষা এবং শাসনের সাথে উন্নয়ন সমান্তরালভাবে চলতে হবে।

বন্ড টোকেনাইজেশন হল একটি প্রথাগত বন্ডকে ব্লকচেইনে ডিজিটাল টোকেনে রূপান্তর করার প্রক্রিয়া, দ্রুত নিষ্পত্তি, উন্নত স্বচ্ছতা এবং ছোট ইউনিটে সহজে লেনদেন সক্ষম করে। পান্ডে বলেছিলেন যে পাইলট “টোকেনাইজেশন দ্রুত নিষ্পত্তি, আরও ভাল ট্রেসেবিলিটি, স্বয়ংক্রিয় পরিষেবা এবং বৃহত্তর স্বচ্ছতা প্রদান করতে পারে কিনা তা পরীক্ষা করবে।”এর পাশাপাশি, নিয়ন্ত্রক মধ্যস্থতাকারী ল্যান্ডস্কেপ পুনর্বিবেচনা করছে। “আমরা ঋণ দালালদের জন্য একটি স্বতন্ত্র নিয়ন্ত্রক শ্রেণীবিভাগও অন্বেষণ করছি,” পান্ডে বলেন, এই ধরনের পদক্ষেপ “খরচ কমাতে পারে, প্রবেশের বাধা কমাতে পারে এবং ডেডিকেটেড ঋণ বাজারের মধ্যস্থতাকারীদের উত্সাহিত করতে পারে।”মন্তব্যটি এসেছে যখন সেবি অংশগ্রহণকে বিস্তৃত করতে এবং একটি বাজারে তারল্যের উন্নতি করতে দেখছে যেটি এখনও মুষ্টিমেয় ইস্যুকারী এবং যন্ত্রের দ্বারা প্রভাবিত। পান্ডে এই সংস্কারগুলিকে বাজারের অবকাঠামোকে শক্তিশালী করার জন্য একটি বৃহত্তর চাপের অংশ হিসাবে তৈরি করেছিলেন। “আমরা কর্পোরেট বন্ড সূচকগুলিতে বন্ড ইটিএফ এবং ডেরিভেটিভগুলি আরও বিকাশের দিকে কাজ করছি,” তিনি বলেছিলেন, এই উপকরণগুলি “তরলতা উন্নত করতে পারে” এবং “খুচরা বিনিয়োগকারীদের ছোট টিকিটের আকারের সাথে ঋণের বাজারে অ্যাক্সেস করার অনুমতি দেয়।”তিনি নিয়ন্ত্রক বোঝাগুলির একটি পর্যালোচনার ইঙ্গিতও দিয়েছেন, বলেছেন সেবি পরীক্ষা করবে “শুধু ঋণ-তালিকাভুক্ত সংস্থাগুলির ইক্যুইটি-তালিকাভুক্ত সংস্থাগুলির মতো LODR প্রবিধানের অধীনে একই কঠোরতা প্রয়োজন কিনা।”সরবরাহের দিকে, নিয়ন্ত্রক সংকীর্ণ ইস্যুকারীর ভিত্তিকে প্রশস্ত করতে চাইছে, যার জন্য “সেবি এবং স্টক এক্সচেঞ্জগুলি বন্ড ইস্যুকারী আউটরিচ প্রোগ্রাম পরিচালনা করবে এবং সম্ভাব্য ইস্যুকারীদের সাথে সরাসরি জড়িত থাকবে,” পান্ডে বলেছেন, “এসএমই এবং সংস্থাগুলি যেগুলি তালিকাভুক্ত ঋণ বাজারের জন্য প্রস্তুত কিন্তু এখনও এতে প্রবেশ করেনি।”যাইহোক, পান্ডে বলেছিলেন যে বাজারের ঘনত্ব, একটি সংকীর্ণ ইস্যুকারী ভিত্তি, অগভীর সেকেন্ডারি তারল্য এবং কম খুচরা অংশগ্রহণের ক্ষেত্রে “চারটি ফাঁক আলাদা”। তিনি উল্লেখ করেছেন যে “প্রায় 85-90% বন্ড ইস্যুকে AAA বা AA রেট দেওয়া হয়,” যখন “অসামান্য বন্ডের প্রায় 70% আর্থিক সত্তা থেকে আসে।”“কর্পোরেট বন্ড সচেতনতা [is] মাত্র 10%, পরিবারের অনুপ্রবেশ 1%-এর কম,” তিনি উল্লেখ করেছেন, যুক্তি দিয়েছিলেন যে প্রবেশাধিকার এবং শিক্ষার উন্নতি হওয়া উচিত৷

[ad_2]

Source link